三農微博

三農公眾號

近年來,隨著新型農村集體經濟穩步發展,村集體經濟組織擁有的固定資產大幅增加。截至2021年末,山東省寧陽縣562個行政村(居)的村級固定資產總量達20.03億元,村均達356.41萬元。筆者在實際工作中發現,一些村(居)對固定資產在核算時沒有按照實際使用年限計提折舊,造成部分固定資產賬實不符。筆者以寧陽縣泗店鎮馬家村對村級固定資產計提折舊為例,對如何計提折舊正確反映村集體固定資產實際價值進行解析。

一、村集體固定資產計提折舊的起因

固定資產折舊是固定資產因使用磨損而減少的價值。《村集體經濟組織會計制度》規定,村集體經濟組織必須建立固定資產折舊制度,按年或按季、按月提取固定資產折舊。2022年1月1日起開始施行的《農村集體經濟組織財務制度》第十七條明確規定,“農村集體經濟組織應當按照有關法律、法規、政策以及組織章程加強固定資產購建、使用、處置管理,落實經營管理責任,依法合規計提折舊”。筆者在實際工作中發現,2022年以前,寧陽縣各村集體均未對固定資產提取折舊,一方面虛減了當年支出和虛增了可供分配的收益,從而虛增了“公積公益金、應付福利費、向農戶分配”等各項分配提取數,另一方面不能如實反映固定資產凈值,影響固定資產的正常更新。

為規范村級固定資產管理和會計核算,參照《會計法》和《村集體經濟組織會計制度》等相關要求,泗店鎮制定了《關于村集體經濟組織固定資產計提折舊的指導意見》(以下簡稱泗店鎮《指導意見》),以2021年末村級清產核資確認的各項固定資產為準,選擇使用平均年限法補提或計提折舊,2021年(含2021年)之前的固定資產一次性補提折舊,直接沖減“未分配收益”或“公積公益金”;2022年當年各月村級固定資產計提的折舊列當年支出或費用。固定資產折舊提足后,不管能否繼續使用,均不再提取折舊;提前報廢的固定資產,也不再補提折舊。

二、村集體固定資產折舊范圍、年限及殘值率

固定資產合理折舊是保障資產不斷積累、避免損失的重要保障。泗店鎮《指導意見》進一步明確了村集體各類別固定資產應該計提折舊的范圍、年限及殘值率。

(一)折舊范圍

根據《農村集體經濟組織會計制度》規定,村集體經濟組織的房屋和建筑物,在用的機械、機器設備、運輸車輛、工具器具,季節性停用、大修理停用的固定資產,融資租入和以經營租賃方式租出的固定資產應當計提折舊。房屋、建筑物以外的未使用、不需用的固定資產,以經營租賃方式租入的固定資產和已提足折舊繼續使用的固定資產等不計提折舊。

(二)折舊年限及殘值率

村集體固定資產折舊年限表分為五類,凈殘值率(3%~5%)按類目區分使用:

1. 房屋及建筑物類:鋼結構、鋼筋混凝土結構的折舊年限為50年,鋼結構凈殘值率5%、鋼筋混凝土結構無凈殘值;磚混結構、磚木結構的折舊年限為30年,磚混結構凈殘值率2%、磚木結構凈殘值率4%;房屋附屬設施(圍墻、停車設施等)的折舊年限為8年,凈殘值率5%;構筑物(池、罐、槽、塔等)的折舊年限為8年,凈殘值率5%;活動房的折舊年限為5年,凈殘值率5%;大額記入固定資產的道路折舊年限為20年,無凈殘值。

2. 辦公設備類:設備及軟件(網絡、終端、存儲設備等)的折舊年限為5年,凈殘值率3%;計算機及辦公電器(計算機、電話機、傳真機、復印機、打字機等)的折舊年限為6年,凈殘值率3%;摩托車、電動車的折舊年限為4年,凈殘值率3%;廣播器具的折舊年限為5年,凈殘值率3%。

3. 農用設備類:抽水機、水泵等農用設備類的折舊年限為5年,凈殘值率3%。

4. 運輸設備類:農用拖拉機、農機機械等的折舊年限為10年,凈殘值率5%。

5. 其他:家具類(辦公桌椅、沙發、文件柜櫥)的折舊年限為15年,無凈殘值;電視機的折舊年限為5年,凈殘值率3%;空調的折舊年限為8年,凈殘值率3%;電力設施(電機、變壓器)的折舊年限為10年,凈殘值率3%。

三、村集體固定資產計提折舊的會計電算化處理

寧陽縣于2013年委托專業公司開發建設了縣鄉村三級聯網的農村集體“三資”綜合信息管理平臺(以下簡稱“三資”平臺),對村級“三資”及財務核算實現信息化管理,對村集體固定資產進行補(計)提折舊的處理過程也納入“三資”信息化管理。

(一)摸清固定資產底數。以馬家村2021年度清產核資結果為基礎,摸清各項固定資產的購入、購建、捐贈等形式的起始時間、已使用年限及入賬價值等,錄入“三資”平臺進行信息臺賬管理。對照泗店鎮《指導意見》,

明確各資產折舊年限、凈殘值率、資產性質分類(管理性資產、公益性資產和經營性資產)。

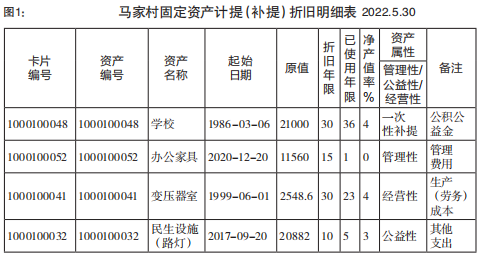

(二)設置需提取折舊的固定資產明細表,如圖1(按資產類型舉例)。

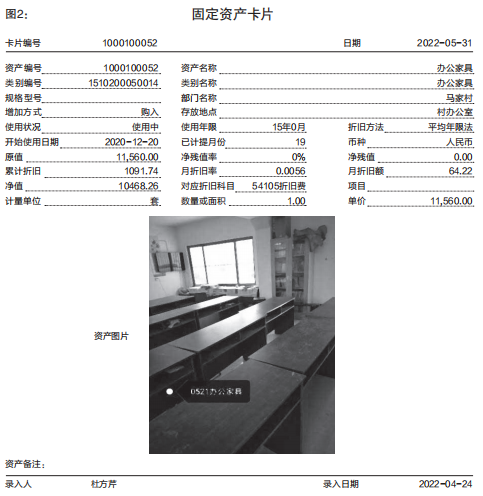

(三)對計提折舊的固定資產進行折舊制單。借助“三資”平臺的賬務核算系統,按泗店鎮《指導意見》要求,使用平均年限法計提折舊。在錄入固定資產卡片信息后,“三資”平臺系統生成固定資產計提折舊制單。以馬家村2022年5月“辦公家具”為例開始提取折舊。

如圖2,

系統生成固定資產卡片及折舊制單:辦公家具于2020年12月開始使用,按照15年折舊年限、零殘值率計提折舊,本次一次性補提以前1027.52元,當月計提64.22元,共計提1091.74元。

四、折舊的具體賬務處理

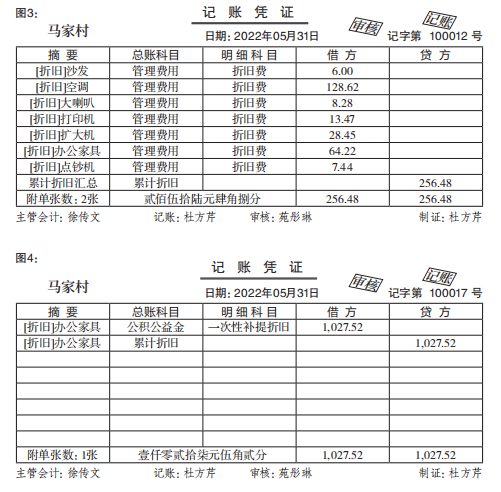

(一)當月計提固定資產的折舊。對需計提折舊的固定資產按用途分生產經營用、管理用和公益性固定資產,對應泗店鎮《指導意見》的折舊年限和殘值率,計算出當月折舊額,分別借記“生產(勞務)成本”“管理費用”“其他支出”等會計科目,同時,貸記“累計折舊”科目。

如圖3,

馬家村辦公家具當月計提折舊64.22元,生成記賬憑證。

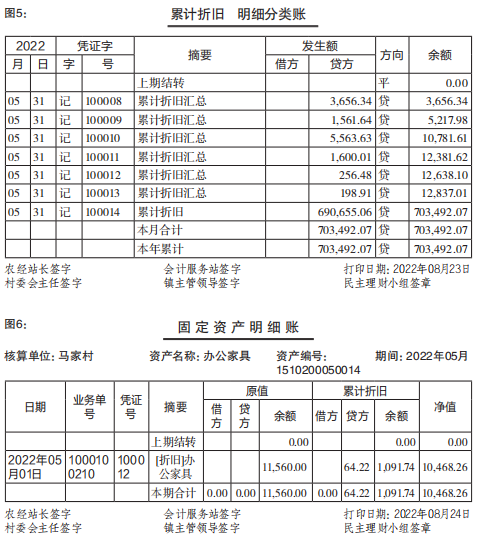

(二)對于一次性補提以前年度折舊的,按照泗店鎮《指導意見》規定的平均年限法全額計提折舊,經“四議兩公開”民主程序通過并報鎮經管部門審核后,借記“未分配收益”或“公積公益金”科目,同時貸記“累計折舊”科目。

如圖4,馬家村辦公家具補提2021年度前折舊額1027.52元,系統生成記賬憑證。

(三)如圖5,系統自動生成當月累計折舊明細分類賬。

(四)如圖6,系統自動生成當月固定資產明細賬。

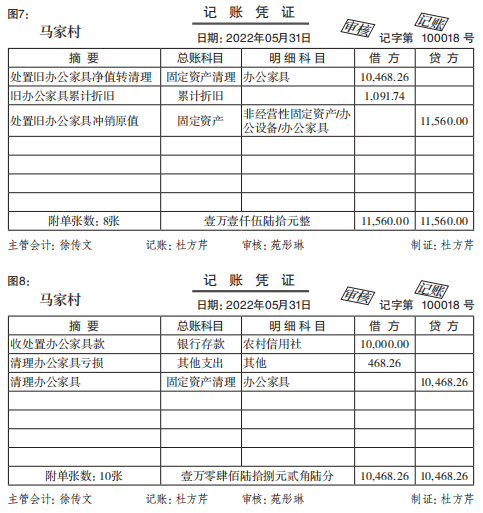

(五)當年5月份該村辦公家具更換,經“四議兩公開”民主程序及重大事項申報后,對其進行處置。

1. 首先按原值轉入固定資產清理,如圖7。

2. 處置辦公家具,收到出售價款和殘值收入,并且清理完畢后結算虧損,如圖8。

京公網安備 11010802021749號 京ICP備14010675號-1

互聯網新聞信息服務許可證10120170062

京公網安備 11010802021749號 京ICP備14010675號-1

互聯網新聞信息服務許可證10120170062互聯網新聞信息服務許可證10120170062

京公網安備 11010802021749號 京ICP備14010675號-1

中國農村雜志社唯一官網 版權所有 仿冒必究 轉載請注明