三農微博

三農公眾號

農民專業合作社在經營時通常會遇到財務報告與管理報告差異難題,由于農作物生長期跨年度,管理上需要單獨反映該類農產品的收入、成本費用及損益情況,編制管理報告即跨期損益表成為必然。與按年度編制的損益報表不同,管理報告并不是法定財務報表,屬于內部管理報表,編制目的是準確核算某類農產品的單位收入、成本、費用及獲利情況,以便于管理者與以前年度同期或同行業數據進行比較分析,然后依此數據作出投資決策。由于財務報告與管理報告盈余數據來源期間不同,必然會存在差異。這些差異是如何產生的,兩種報告損益存在何種關系?本文舉例及解析如下。

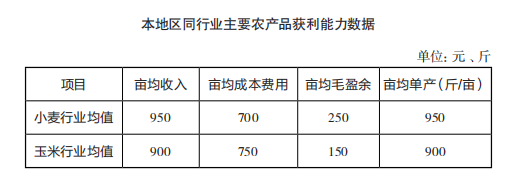

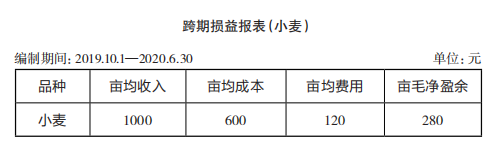

【例】A合作社經營1000畝土地,種植常規農作物小麥及玉米,一年兩季,一季小麥、一季玉米,小麥的生長期為上年10月份至本年度6月份,玉米生長期為7月份至9月份。其他相關財務資料如下:2019年10月1日—12月31日,種植小麥發生經營成本40萬元(含租金等)、經營費用5萬元(含各種管理費及營銷費用等);2020年1月—6月,發生經營成本20萬元、經營費用7萬元;2020年6月,收獲小麥100萬斤,每斤價格1元,出售獲得收入100萬元;2020年7月—9月,種植玉米發生經營成本65萬元、經營費用5萬元;2020年9月,出售玉米獲得收入80萬元,出售價每斤0.8元;2020年10月,繼續播種小麥,至12月累計發生經營成本38.5萬元,發生經營費用5.2萬元。根據以上數據,對該合作社畝均收入、畝均單產、畝均成本、畝均凈收益進行計算,編制農作物跨期損益表,并根據行業平均數據(見下表)分別分析農作物獲利能力及成本、費用管理水平。

解析:

小麥畝均收入=1000000÷1000=1000元/畝

玉米畝均收入=800000÷1000=800元/畝

小麥畝均單產=1000÷1=1000斤/畝

玉米畝均單產=800÷0.8=1000斤/畝

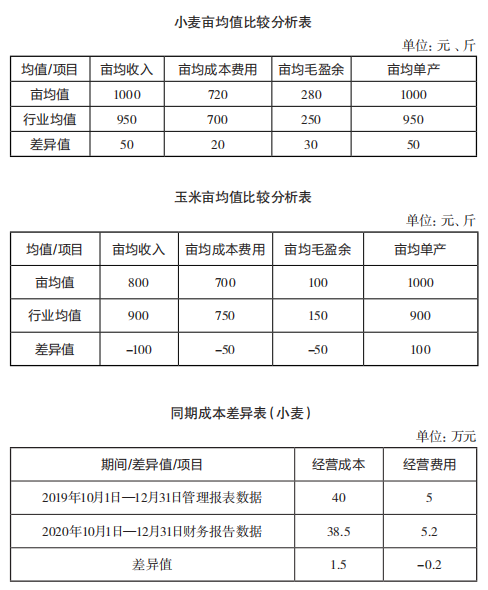

小麥畝均成本=600000÷1000=600元/畝

玉米畝均成本=650000÷1000=650元/畝

小麥畝均凈盈余=280000÷1000=280元/畝

玉米畝均凈盈余=100000÷1000=100元/畝

財務會計報告:

2020年盈余額(小麥)=100-20-7-38.5-5.2=29.3萬元(虛盈)

2020年盈余額(玉米)=80-65-5=10萬元(實盈)

2020年盈余額=29.3+10=39.3萬元

管理會計報告:

2019.10-2020.6小麥跨期實盈余額=100-20-7-40-5=28萬元(實盈)

2020年玉米實盈余額=80-65-5=10萬元(實盈)

2020年盈余額=28+10=38萬元

兩者盈余差異額=1.5-0.2=1.3萬(成本費用總額比上年度低1.3萬元)

差異分析:上例中同上期經營成本差異1.5萬元,經營費用差異-0.2萬元。小麥凈盈余調整數=上期經營成本調整數-上期經營費用調整數=1.5-0.2=1.3萬元。2020年本年盈余額-2019年10月至2020年6月跨期盈余額=39.3-38=1.3萬元(凈盈余調整數),從中可以得出計算公式:跨期損益報表中的會計盈余=財務報表會計盈余+經營成本調整額+經營費用調整額。

《農民專業合作社會計制度》總則第六條規定:合作社應當劃分會計期間,分期結算賬目,會計年度自公歷1月1日起至12月31日止。但上述管理報表并沒有按照會計年度進行編制,究其原因是該合作社種植小麥及玉米兩種品種,玉米種植期間不跨年度,玉米的收入、成本、費用均在本年度(2020年7—9月)發生,不存在跨期計算的問題,計算出來的數據是實盈余,相關報表常規編制即可。而小麥種植期間不同,生長期跨年度,本例小麥收入集中在2020年6月份,其他月份幾乎沒有收入,成本、費用發生在上年(2019年)10—12月份及本年(2020年)的1—6月份,本年度(2020年)10—12月發生的成本費用是下一季(2020年10月1日—2021年6月30日)小麥的成本,本年度(2020年)計算出來的小麥盈余額并非真實的實際數字,是虛盈余,實盈余需要跨年度才能計算出來。

同時,通過行業比對可以看出,小麥畝均收入高于行業平均水平50元,畝均成本費用高于行業平均水平20元,小麥畝均毛盈余高于行業平均水平30元,本年度小麥經營狀況較好。玉米畝均單產較同業高100斤,銷售價格比同業少0.2元/斤,綜合兩個因素的影響,導致玉米畝均收入低于行業平均水平100元,畝均成本費用合計也低于平均水平50元,玉米畝均毛盈余低于平均水平50元,合作社種植玉米的獲利能力仍有提升的空間。

京公網安備 11010802021749號 京ICP備14010675號-1

互聯網新聞信息服務許可證10120170062

京公網安備 11010802021749號 京ICP備14010675號-1

互聯網新聞信息服務許可證10120170062互聯網新聞信息服務許可證10120170062

京公網安備 11010802021749號 京ICP備14010675號-1

中國農村雜志社唯一官網 版權所有 仿冒必究 轉載請注明