三農微博

三農公眾號

近年來,隨著中央、省、市、縣各級財政扶貧資金和各種社會捐助幫扶資金不斷投入,在農村集體經濟組織賬戶中形成了數量龐大的房屋建筑物、機器設備、農業機械、農業生產設施等固定資產。對部分上級資金投入形成的固定資產需要通過計提折舊和核銷等方式進行處置,并同步對應調整資產臺賬。筆者根據《農村集體經濟組織財務制度》規定,參照財政部新發布的《農村集體經濟組織會計制度(征求意見稿)》,結合工作實際,對扶貧固定資產計提折舊及資產處置的方法進行探析,供大家參考。

一、扶貧固定資產計提折舊及賬務處理

(一)計提折舊辦法的確認

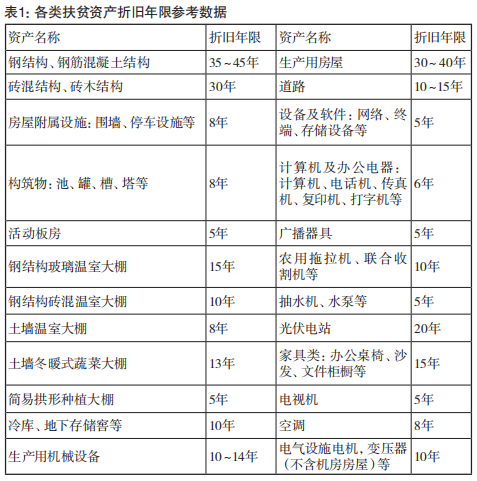

1. 計提折舊方式和年限的確認。扶貧資產按年或按季、按月提取固定資產折舊。當月增加的扶貧資產,當月不提折舊,從下月起計提折舊;當月減少的扶貧資產,當月照提折舊,從下月起不提折舊。依照制度相關規定,結合《〈政府會計準則第3號——固定資產〉應用指南》中固定資產的折舊年限,對村集體扶貧資產提出參考折舊年限(詳見表1)。對未列入分類目錄的扶貧資產,結合實際情況根據固定資產使用說明、設計使用壽命等因素,鎮政府審核后確定折舊年限。

2. 計提折舊方法的確認。根據村集體經濟組織實際情況,選擇使用“年限平均法”計提折舊。年限平均法是指在固定資產規定的使用年限內平均計提折舊的方法。應計折舊額除以固定資產折舊年限得出的平均數,作為每年計提折舊額,一直計提至折舊年限上限。扶貧資產預計凈殘值率一般為5%,該資產提足折舊后尚可繼續使用的,不再計提折舊。

(二)賬務處理

村集體經濟組織固定資產中的扶貧資產,不論是采用哪種方法和折舊率,到月末或季末、年末,計提的折舊都應按其用途和使用地點,計入有關的成本費用中去,以便真實反映固定資產價值。按現行制度的規定,村集體經濟組織按月或季、年計提的固定資產折舊額,借記“經營支出”“其他支出”等賬戶,貸記“累計折舊”賬戶。

二、扶貧固定資產核銷的確認及賬務處理

(一)資產核銷的確認

1. 資產核銷損失的確認。村集體經濟組織固定資產中的扶貧資產,在有確鑿和合法證據表明該項資產的使用價值和轉讓價值發生了實質性且不可恢復的毀損或滅失,已不能給村集體帶來未來經濟利益收入的情況下,對該項資產進行核銷處理。將其賬面凈值扣除殘值、保險賠償和責任人賠償后的差額部分,依據下列材料認定損失:資產賬面價值確認依據;資產管護主體有關責任認定和核銷資料;有關技術鑒定部門或有資質的中介機構出具的鑒定證明和評估報告;因自然災害、意外事故等不可抗力原因造成固定資產毀損、報廢的,應取得相關部門出具的鑒定報告,如消防部門出具的受災證明,公安部門出具的事故現場處理報告、報損證明,氣象部門出具的天氣情況證明等;資產報廢、毀損情況說明;涉及保險索賠的,應有保險理賠情況及說明。

2. 資產核銷程序。資產所在村召開村民代表大會,村“兩委”成員、村民代表、貧困戶代表對資產核銷進行評議,形成書面評議意見。評議意見包括時間、地點、參加人員、評議過程以及結果,同時附有評議人員簽字、村委會蓋章。評議結果要在村內公示,公示期滿無異議后,資產所有村將資產核銷損失報告報鄉鎮。資產核銷損失報告要說明資產損失原因和損失情況,并提供相關證明資料。鎮黨委、政府組織經管、財政、扶貧等部門,對村提報的資產報告進行審核,形成書面審核報告,同時聘請有相關資質的中介機構對資產殘值進行評估,形成資產評估報告。經黨委政府聯席會議研究通過后批復,將批復結果在資產所在村和縣政府網站公告,無異議后予以核銷,同時報縣農業農村部門備案。鎮黨委、政府書面審核報告要包括時間、地點、參加人員、評議過程以及結果、評議人員簽字、鎮黨委和政府主要負責人簽字。鎮經管站依據批準核銷的決議進行賬務核銷,并進行后續跟蹤管理。資產核銷的收入扣除相關稅費后統一上繳經管站代管,按照有關規定統籌安排用于資產所在村鞏固拓展脫貧攻堅成果。

(二)賬務處理

因自然災害或管護不善等因素引起扶貧固定資產減少的,應及時對其進行核銷。核銷時要通過“固定資產清理”科目進行核算,該科目的借方登記轉入核銷的扶貧資產凈值和發生的核銷費用,貸方登記被核銷扶貧資產的變價收入或過失人承擔的損失賠償等。其凈收益或凈損失應從其借方或貸方分別轉入“其他收入”科目的貸方或“其他支出”的借方。

【例1】土墻冬暖式蔬菜大棚原值為200000元,預計殘值10000元,清理費用為3000元,預計可使用13年,按月計提折舊。月折舊額=【200000-(10000-3000)】÷(13×12)=1237.18元

會計分錄為:

借:經營支出 1237.18

貸:累計折舊 1237.18

【例2】因暴雪引起簡易拱形種植大棚坍塌無法恢復使用,該項資產原值40000元,預計可使用5年,殘值2000元,清理費用為1000元,已使用2年,按月計提折舊。月折舊額=【40000-(2000-1000)】÷(5×12)=650元。

會計分錄為:

1. 核銷扶貧固定資產原值及累計折舊時

借:固定資產清理24400

累計折舊15600

貸:固定資產

—簡易拱形種植大棚40000

2.用代管資金支付相關核銷費用時

借:固定資產清理1000

貸:應收款—經管站1000

3.取得殘料變價收入,交經管站代管時

借:應收款—經管站2000

貸:固定資產清理2000

4. 結轉扶貧固定資產凈損失

借:其他支出23400

貸:固定資產清理23400

【例3】因駕駛人王某使用不當致使農用拖拉機損毀無法恢復使用,該項資產原值120000元,預計可使用10年,殘值6000元,清理費用為3000元,已使用5年,按月計提折舊。月折舊額=【120000-(6000-3000)】÷(10×12)=975元。

會計分錄為:

1. 核銷扶貧固定資產原值及累計折舊時

借:固定資產清理61500

累計折舊58500

貸:固定資產—農用拖拉機120000

2.用代管資金支付相關核銷費用時

借:固定資產清理3000

貸:應收款—經管站3000

3.取得殘料變價收入,交經管站代管時

借:應收款—經管站6000

貸:固定資產清理6 000

4. 明確相關責任時

(1)確定責任人王某賠償60000元

借:應收款—王某60000

貸:固定資產清理60000

(2)收到責任人賠償金,交經管站代管時

借:應收款—經管站60000

貸:應收款—王某60000

5. 結轉扶貧固定資產凈收益時

借:固定資產清理1500

貸:其他收入1500

京公網安備 11010802021749號 京ICP備14010675號-1

互聯網新聞信息服務許可證10120170062

京公網安備 11010802021749號 京ICP備14010675號-1

互聯網新聞信息服務許可證10120170062互聯網新聞信息服務許可證10120170062

京公網安備 11010802021749號 京ICP備14010675號-1

中國農村雜志社唯一官網 版權所有 仿冒必究 轉載請注明