三農微博

三農公眾號

新修訂的《農民專業合作社會計制度》已于2023年1月1日起施行,為確保新舊會計制度順利過渡,財政部發布了《農民專業合作社新舊會計制度有關銜接問題的處理規定》,對新舊制度銜接、會計科目余額結轉、未入賬事項補登、新賬有關會計科目余額分析調整、財務報表新舊銜接等方面作了規定。筆者就新舊會計制度中原賬科目余額轉入新賬會計科目,特別是對會計科目設置有變化的相關內容進行一些探討,以期能夠為廣大合作社財務人員按新會計制度的要求建立新賬、結轉賬目給予一些幫助。

新舊會計制度會計科目設置的變化

在新會計制度下,資產類科目設置了“消耗性生物資產”“生產性生物資產”“生產性生物資產累計折舊”“公益性生物資產”“累計攤銷”“長期待攤費用”“待處理財產損溢”等會計科目。負債類科目設置了“應付款”“應付勞務費”“應交稅金”“應付利息”等會計科目。損益類科目設置了“稅金及附加”“財務費用”“所得稅費用”等會計科目。新會計制度下,用“消耗性生物資產”“生產性生物資產”“公益性生物資產”替代原制度的“牲畜(禽)資產”和“林木資產”,增加了“累計攤銷”作為“無形資產”的備抵科目,用“應付款”“應付勞務費”“應交稅金”“應付利息”等科目替代原制度的“應付款”科目,使得會計核算更清楚明晰。

新舊賬目分析及結轉

根據《農民專業合作社新舊會計制度有關銜接問題的處理規定》,合作社應當做好新舊會計制度銜接相關工作。根據規定要求,以某合作社為例,具體講解設立新賬和科目余額結轉的方法步驟。

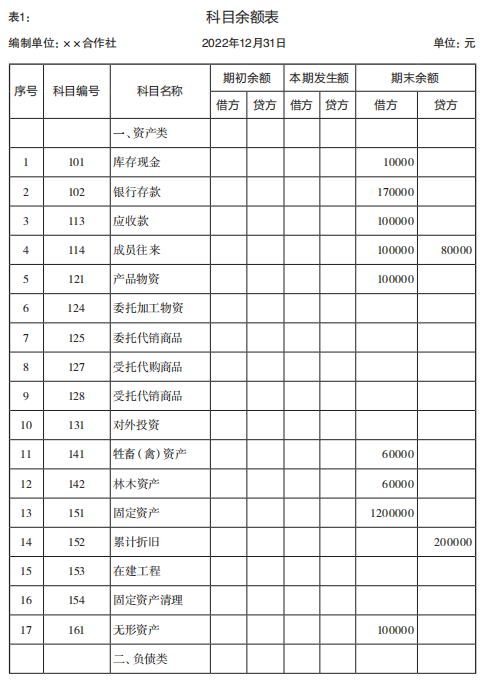

(一)根據原賬編制2022年12月31日的科目余額表1。

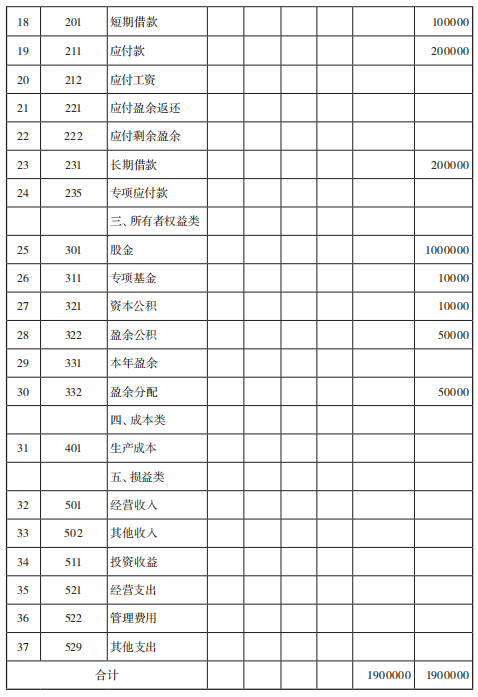

(二)按照新會計制度設立2023年1月1日的新賬。

根據新會計制度要求,按照新會計科目設置會計賬簿。

(三)按照規定要求,登記新賬的科目余額。

登記新賬的科目余額,包括將原賬科目余額轉入新賬會計科目,將未入賬事項登記新賬科目,對相關新賬科目余額進行調整等。

新賬科目與原賬科目一致的,其核算內容與原賬的相應科目的核算內容基本相同,轉賬時,合作社將原賬科目的余額直接轉入新賬的相應科目。文中直接將表1的會計科目余額轉入表2相同的會計科目。

另一種情況,新賬會計科目余額需要原會計科目余額根據具體情況進行分析轉入的。下面,根據合作社2022年12月31日科目余額表,結合相關資產臺賬或明細賬,計算新賬會計科目余額。

1.“牲畜(禽)資產”科目

牲畜(禽)資產

—幼畜及育肥畜—肉雞30000

牲畜(禽)資產—產役畜—蛋雞30000

轉入:

消耗性生物資產—肉雞30000

生產性生物資產—蛋雞30000

同時,補提蛋雞按直線法直接沖減的賬面價值

借:生產性生物資產—蛋雞10000

貸:生產性生物資產累計折舊10000

2.“林木資產”科目

林業資產—非經濟林木—白蠟20000

林業資產—非經濟林木—楊樹20000

林業資產—經濟林木—蘋果樹20000

轉入:

消耗性生物資產—白蠟20000

生產性生物資產—蘋果樹20000

公益性生物資產—楊樹20000

同時,補提蘋果樹按直線法直接沖減的賬面價值

借:生產性生物資產—蘋果樹10000

貸:生產性生物資產累計折舊10000

3.“無形資產”科目

補提按直線法計提的直接沖減無形資產原值的累計攤銷

借:無形資產10000

貸:累計攤銷10000

4.“應付款”科目

應付款200000

轉入:

應付款150000

應付勞務費30000

應交稅金10000

應付利息10000

匯總以上分析,新賬會計科目余額如下:

消耗性生物資產50000

生產性生物資產70000

公益性生物資產20000

生產性生物資產累計折舊20000

無形資產110000

累計攤銷10000

應付款150000

應付勞務費30000

應交稅金10000

應付利息10000

將以上分析數據記入新賬即為2023年期初余額,同時,填入2023年1月1日科目余額表及資產臺賬或明細賬。

(四)按照登記及調整后新賬的各會計科目余額,編制2023年1月1日的科目余額表,作為新賬各會計科目的期初余額。

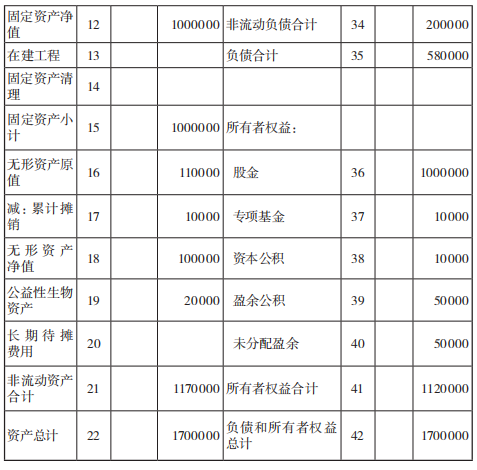

(五)根據新賬各會計科目期初余額,按照新制度編制2023年1月1日資產負債表。

新舊會計制度實施的過渡期,如何把原會計科目余額準確轉入新賬的相應會計科目中,是建立新賬和下步會計核算的關鍵,而新舊制度相對應會計科目余額的分析計算,更是此項工作的重點。同時,合作社還要對資產和負債進行清查盤點,進一步核實存貨、生物資產、固定資產、無形資產等資產和借款、應付款項等負債,盤點清查出的未入賬的資產和負債,按照《農民專業合作社新舊會計制度有關銜接問題的處理規定》關于未入賬事項登記新賬的規定,編制會計分錄,記入新賬。

京公網安備 11010802021749號 京ICP備14010675號-1

互聯網新聞信息服務許可證10120170062

京公網安備 11010802021749號 京ICP備14010675號-1

互聯網新聞信息服務許可證10120170062互聯網新聞信息服務許可證10120170062

京公網安備 11010802021749號 京ICP備14010675號-1

中國農村雜志社唯一官網 版權所有 仿冒必究 轉載請注明