三農微博

三農公眾號

為提高大豆玉米總產量,中央提出在適宜地區發展玉米大豆帶狀復合種植,保證玉米與單作玉米相比盡量不減產,增收一季大豆,實現玉米大豆雙豐收。筆者結合黃淮海地區農民專業合作社在推廣此項技術時的具體案例,同大家探討相關會計核算。

一、合作社的成立

【例1】2023年6月1日,甲村的5名村民分別以土地經營權和現金出資入股,共同成立了谷物種植農民專業合作社,進行玉米大豆帶狀復合種植。其中3人分別以各自流轉的600畝、500畝、500畝土地經營權,協議價年租金540元/畝入股,上述土地經營權合同使用年限5年,其余2人分別以現金100萬元、80萬元出資入股。

成立時,將出資的土地經營權確定為無形資產,原價=(600+500 +500)×540×5=4320000元;將出資的現金存入合作社的銀行賬戶,1000000+800000=1800000元。會計分錄為:

借:無形資產—土地經營權4320000

銀行存款1800000

貸:股金6120000

二、合作社的運營

(一)土地整理

玉米大豆帶狀復合種植是由2~4行玉米帶和2~6行大豆帶相間復合種植而成。一個玉米帶、一個大豆帶構成一個帶狀復合種植體,為一個生產單元,全田由多個這樣的生產單元組成,單元寬度是玉米帶寬、大豆帶寬和兩個間距之和。

【例2】接上例,為了便于田間操作,合作社根據實際情況選擇了4行玉米、6行大豆的種植方式,并于當月對上述1600畝土地進行了統一規劃整理,每畝花費120元,計19.2萬元,用銀行存款支付。改造完成后,可以使用5年時間。會計分錄為:

借:長期待攤費用—農田建設192000

貸:銀行存款192000

(二)固定資產購置

【例3】因生產需要,合作社當月從大地農機公司購置了全套的玉米大豆帶狀復合種植機械,添置了生產生活用房等固定資產,總價69.18萬元,用銀行存款支付其中50萬元,其余款項合同約定在當年玉米大豆銷售后償還大地農機公司。會計分錄為:

借:固定資產691800

貸:銀行存款500000

應付款—大地農機公司191800

(三)農業生產過程

黃淮海地區玉米大豆帶狀復合種植間作一般選擇在6月上中旬同機播種,10月中旬擇機收割,作物在田時間約為5個月。

1. 直接費用的核算

【例4】當年玉米、大豆收獲完畢,經計算直接費用為:①直接材料費(種子、化肥、農藥等材料物資81.2萬元);②直接人工費(其中合作社人員用工3.74萬元、外用臨時工5.68萬元);③機械作業費(機械用油、用電費用8.16萬元);④其他直接費用(水費等4.8萬元)。會計分錄為:

借:消耗性生物資產

—大豆、玉米1035800

貸:產品物資812000

應付工資37400

應付勞務費56800

銀行存款129600

2. 間接費用的核算

合作社的無形資產、固定資產、長期待攤費用等間接費用不能全部計入當年損益,應當在以后年度內分期攤銷,具體核算如下:

【例5】接【例1】,以土地經營權入股的生產經營類無形資產應當從使用之日起進行攤銷,一般采用年限平均法等方法進行攤銷。全生育期計提的攤銷為:攤銷額=(無形資產原值-無形資產預計凈殘值)÷預計使用年限÷12×攤銷月數=(4320000-0)÷5÷12×5=360000元。會計分錄為:

借:生產成本360000

貸:累計攤銷360000

【例6】接【例2】,土地的開發改造費用合作社已經支出,在協議規定的期限內自支出發生月份的次月起分期攤銷。全生育期計提的攤銷為:攤銷額=費用總額÷使用年限÷12×攤銷月數=192000÷5÷12×4=12800元。會計分錄為:

借:生產成本12800

貸:長期待攤費用—農田建設12800

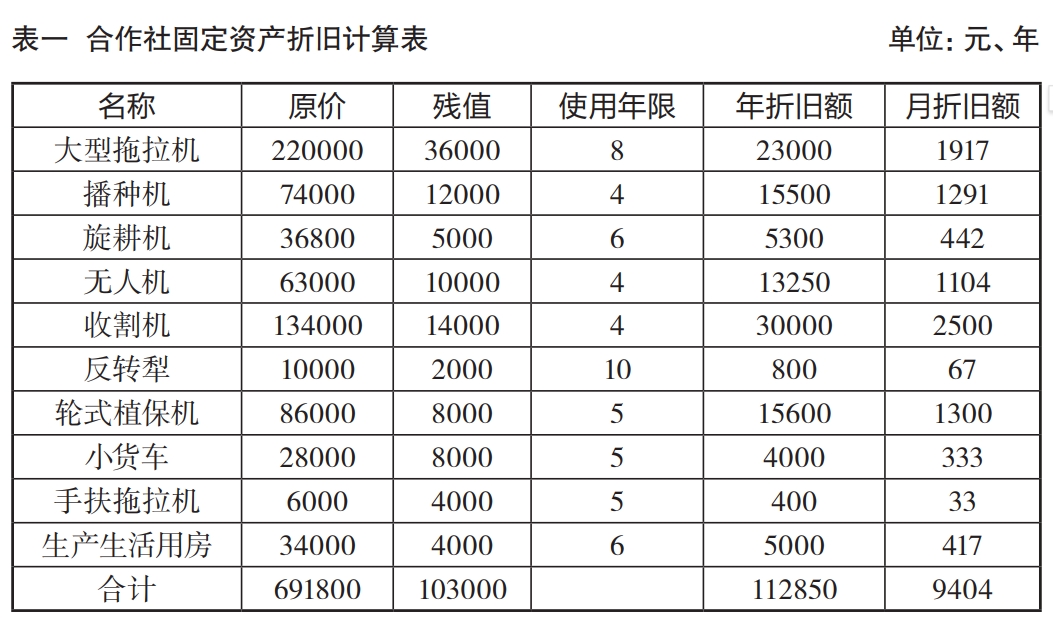

【例7】接【例3】,合作社購入的固定資產當月不計提折舊,從下月起計提折舊。原價扣除其預計凈殘值后的部分在固定資產使用壽命內按照年限平均法或工作量法計提折舊,并根據固定資產的受益對象計入相關資產成本或者當期損益,根據合作社理事會研究決定對本社固定資產按照年限平均法計提折舊,具體見表一。

玉米大豆帶狀復合種植全生育期計提的折舊為:折舊額=月折舊額×折舊月數=9404×4=37616元。會計分錄為:

借:生產成本37616

貸:累計折舊37616

合作社在消耗性生物資產收獲時或對生產已經完成并已驗收入庫的成品,按照其賬面余額或實際成本,完成對“產品物資”的歸集。

【例8】當年合作社1600畝玉米大豆帶狀復合種植面積共收獲玉米128.96萬斤,大豆33.6萬斤,會計分錄為:

借:產品物資—大豆、玉米1446216

貸:消耗性生物資產1035800

生產成本410416

三、農產品銷售

合作社的經營收入一般應當于產品物資已經發出、服務已經提供,同時收訖價款或取得收取價款的憑據時予以確認并按照產品的實際支出結轉經營支出。

【例9】收獲的農產品合作社按照合同約定全部銷售到年豐糧油公司,銷售價分別為玉米1.05元/斤,大豆2.4元/斤,收到的銷售款已存入合作社銀行賬戶,并于當天歸還了大地農機公司欠款。

銷售時,會計分錄為:

借:銀行存款2160480

貸:經營收入2160480

結轉成本,會計分錄為:

借:經營支出1446216

貸:產品物資1446216

歸還欠款,會計分錄為:

借:應付款—某大地農機公司191800

貸:銀行存款191800

京公網安備 11010802021749號 京ICP備14010675號-1

互聯網新聞信息服務許可證10120170062

京公網安備 11010802021749號 京ICP備14010675號-1

互聯網新聞信息服務許可證10120170062互聯網新聞信息服務許可證10120170062

京公網安備 11010802021749號 京ICP備14010675號-1

中國農村雜志社唯一官網 版權所有 仿冒必究 轉載請注明