三農微博

三農公眾號

內部控制執行是村集體經濟組織財務管理的關鍵環節,是村集體“三資”安全運行、增值保值的有力支撐。從形式上說,內控制度是虛的,只有切實執行才能化虛為實,而內部制度執行的外在表現形式就是會計附件管理。實務中,附件管理很容易被忽視,實際上反映一項經濟業務的真實性、可靠性、合法性,僅憑會計憑證是不夠的,必須有相應憑證附件作為佐證材料才是完整的,會計憑證附件的規范與否直接關系內控制度執行。本文以試點地區非生產性支出內部控制為例,列舉了非生產性支出內控制度設計控制點及規范附件明細,雖不夠全面,但也能充分說明加強附件管理的重要性、必要性。

一、加強憑證附件管理的重點

1. 會計附件適應范圍及附件處理方法

除結賬及更正錯誤外,其他經濟業務會計憑證均需附原始憑證或附件。根據財政部《會計基礎工作規范》第五十一條規定,對附件應當區別不同情況進行處理。(1)可以不附原始憑證的是:結賬的記賬憑證,更正錯誤的記賬憑證。(2)一張原始憑證只對應一張記賬憑證的,將原始憑證直接附在記賬憑證。(3)一張原始憑證涉及幾張記賬憑證的,有兩種方法可以使用:①將原始憑證附在一張主要的記賬憑證后面,然后在其他記賬憑證上注明附有該原始憑證的記賬憑證的編號,便于查找;②將原始憑證附在一張主要的記賬憑證后面,然后在其他記賬憑證后面附該原始憑證的復印件。(4)一張原始憑證所列支的費用需要幾個單位共同負擔的,該原始憑證由本單位保留,附在本單位的有關記賬憑證后面,給共同負擔費用的其他單位開出原始憑證分割單,供其結算使用。原始憑證分割單必須具備原始憑證所要求的基本內容,包括:憑證名稱、填制憑證日期、填制憑證單位名稱或者填制人的姓名、經辦人的簽名或蓋章、接受憑證單位名稱、經濟業務的內容、數量、單價、金額和費用分攤情況。

2. 會計附件分類及計數方法

因會計附件是憑證佐證材料,通常情況下,可以按照會計科目的分類對附件進行分類,大致可以分為資產類、負債類、收入類、費用類、生產成本類、權益類6類。對于會計附件張數如何計數,具體方法如下。記賬憑證附件張數計算的原則是沒有經過匯總的原始憑證,按自然張數計算;經過匯總的原始憑證,每一張匯總單或匯總表算一張,因為原始憑證張數已在匯總單的“所附原始憑證張數”欄內作了登記。

3. 會計附件不完整帶來的法律風險

若附件不完整則會帶來如下法律風險。一是違反《中華人民共和國會計法》第十四條規定,會計機構、會計人員必須按照國家統一會計制度的規定對原始憑證進行審核,對不真實、不合法的原始憑證有權不予接納,并向有關單位負責人報告。二是違反《企業會計準則第2號—會計憑證》中的相關規定。所以村集體經濟組織在進行會計憑證編制和管理時,應嚴格遵守會計準則和會計制度的規范要求,確保憑證的合規性和準確性,避免不必要的法律風險和經濟損失。

二、非生產性支出內控點及附件管理示例

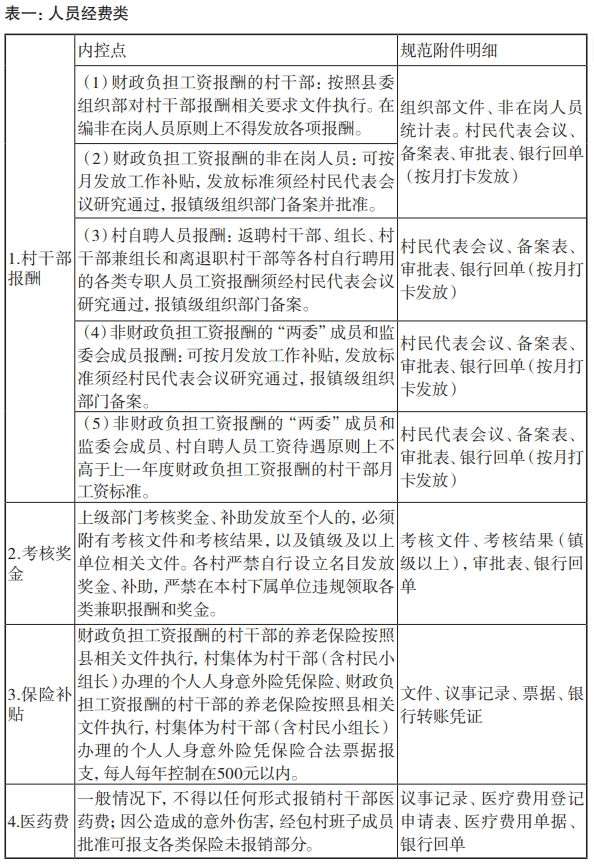

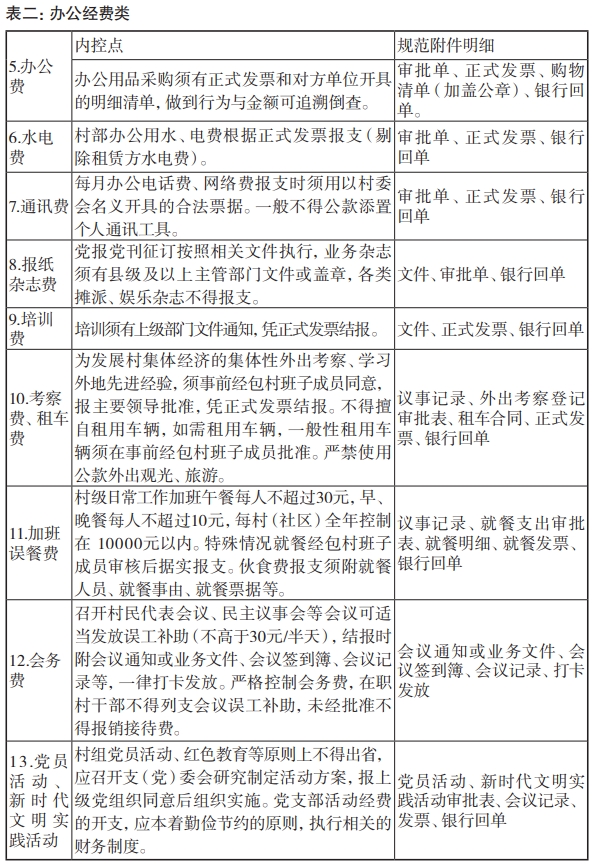

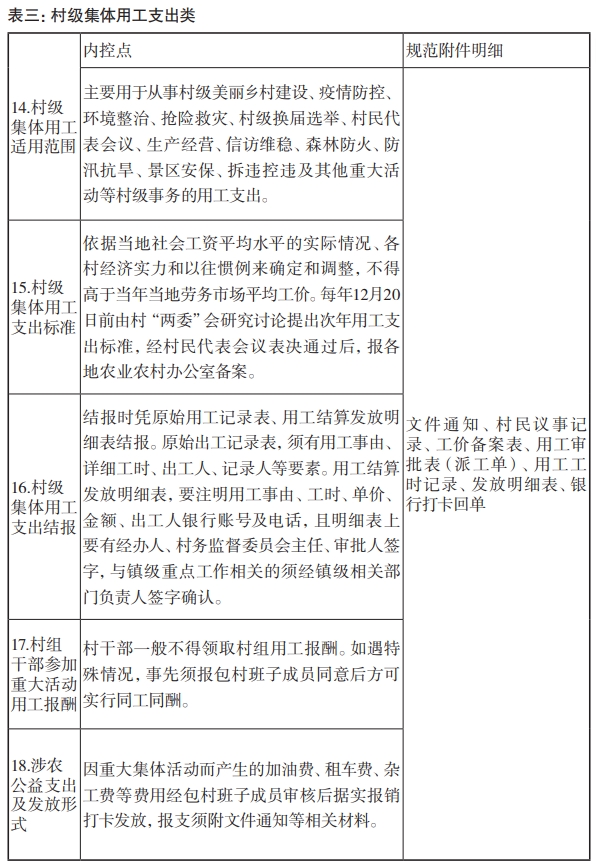

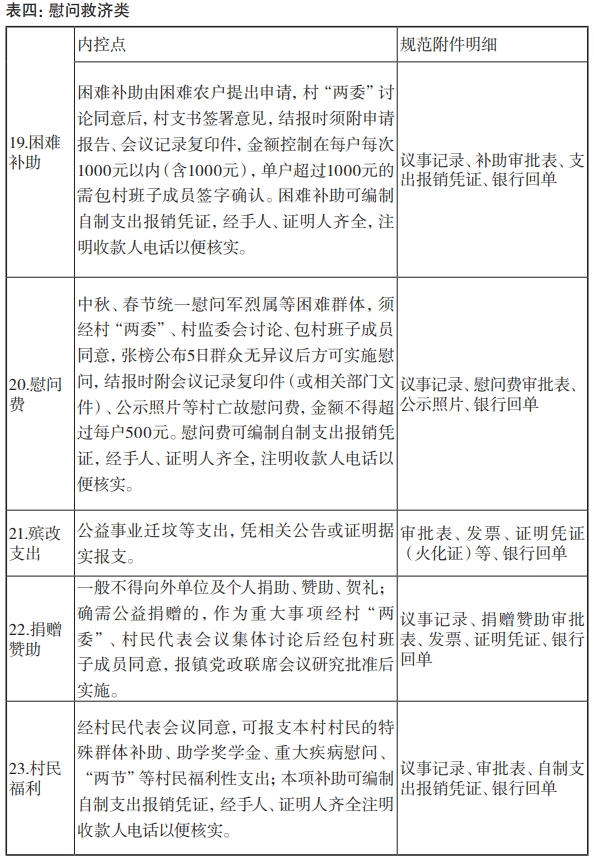

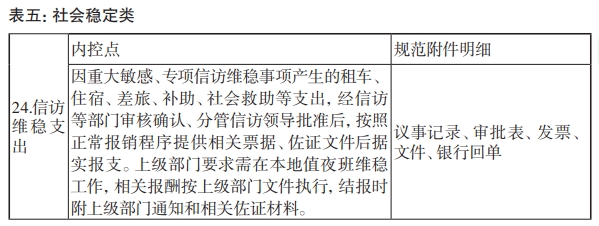

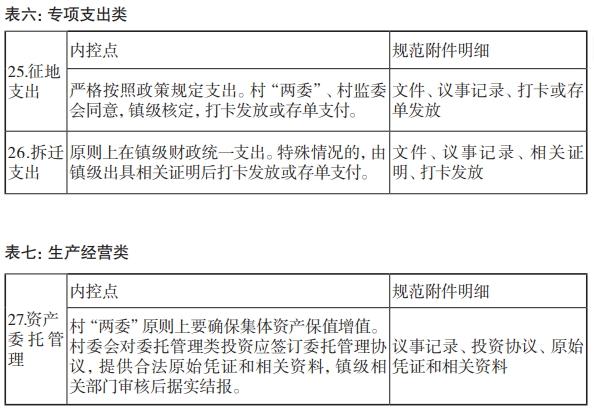

為實現村級組織財務管理的規范化、制度化、科學化。優化村集體經濟組織的支出結構,依據《農村集體經濟組織財務制度》第二十五條規定,農村集體經濟組織用于經營活動、日常管理、村內公益和綜合服務、保障村級組織和村務運轉等各種支出,應當計入相應的成本費用,加強管理,嚴格執行審批程序。睢寧縣在2022年1月出臺了《睢寧縣非生產性支出管理實施意見》(試行)的通知,文件將非生產性支出劃分為7大類27項支出,相關控制點及規范化附件明細表格見表一至表七。

京公網安備 11010802021749號 京ICP備14010675號-1

互聯網新聞信息服務許可證10120170062

京公網安備 11010802021749號 京ICP備14010675號-1

互聯網新聞信息服務許可證10120170062互聯網新聞信息服務許可證10120170062

京公網安備 11010802021749號 京ICP備14010675號-1

中國農村雜志社唯一官網 版權所有 仿冒必究 轉載請注明