三農微博

三農公眾號

為規范農村集體經濟組織會計工作,財政部修訂印發了《農村集體經濟組織會計制度》,對損益類會計科目進行了調整,增加了“稅金及附加、所得稅費用、公益支出”科目,同時將“發包及上交收入”科目設置為“經營收入”科目的二級科目,刪除了“農業稅附加返還”科目。調整后,對于加強農村集體經濟組織會計核算,科學界定收入支出,提升會計信息質量,具有重要意義。

新會計制度下,收益核算的改變,給相關業務人員帶來了新的挑戰,本文對這一關鍵業務進行深入闡述與分析,幫助會計從業人員更好地理解,并進行準確實務操作。

一、收益的形成

收益是指村集體經濟組織在一定會計期間的經營成果,也就是一定時期內生產經營、管理和服務活動所取得的凈收入,即總收入與總支出的差額,通常以年度核算,是反映和考核村集體經濟組織生產經營和管理服務活動質量的一項綜合性指標,按照下列公式計算:

經營收益=經營收入+投資收益+補助收入-經營支出-稅金及附加-管理費用;

收益總額=經營收益+其他收入-公益支出-其他支出;

凈收益總額=收益總額-所得稅費用。

二、收益的核算

為了反映和監督村集體經濟組織收益的總體情況,應設置“本年收益”科目,用于核算村集體經濟組織在年度內實現的收益(或虧損)總額。該科目屬于權益類科目,會計期末結轉本年收益時,將“經營收入”“補助收入”“其他收入”科目的余額轉入本科目的貸方,借記“經營收入”“補助收入”“其他收入”科目,貸記本科目;同時將“經營支出”“稅金及附加”“管理費用”“公益支出”“其他支出”科目的余額轉入本科目的借方,借記本科目,貸記“經營支出”“稅金及附加”“管理費用”“公益支出”“其他支出”科目。對外投資凈收益轉入本科目,借記“投資收益”科目,貸記本科目;如為投資凈損失,借記本科目,貸記“投資收益”科目。以2024年村集體經濟組織近期收支業務資料舉例說明:

【例1】出售庫存農產品一批,出庫價格30000元,收到售價現金36000元入賬,會計分錄為:

(1)收到價款時

借:現金36000

貸:經營收入

—產品物資銷售收入36000

(2)結轉出庫成本時

借:經營支出

—產品物資銷售成本30000

貸:庫存物資—原料30000

【例2】鎮財政決定補助村集體經費10000元,并劃入該村賬戶,會計分錄為:

借:銀行存款10000

貸:補助收入10000

【例3】收到銀行送來的存款利息進賬通知單,存款利息收入5600元,會計分錄為:

借:銀行存款5600

貸:其他收入5600

【例4】收回對鄰村一企業投資60000元,同時收到投資分利5000元,款項全部存銀行,會計分錄為:

借:銀行存款65000

貸:短期投資—其他投資60000

投資收益5000

【例5】以現金支付辦公室照明用電費和書報訂閱費3000元,會計分錄為:

借:管理費用—辦公費3000

貸:現金3000

【例6】村集體因未履行合同,按規定以現金支付罰款1000元,會計分錄為:

借:其他支出—罰款支出1000

貸:現金1000

【例7】給烈軍屬和困難戶發放補助3000元,以現金支付,會計分錄為:

借:公益支出3000

貸:現金3000

【例8】村集體經濟組織購買一幢房產價值100萬元(不含稅),已知房產稅率為1.2%,當地規定的房產稅扣除比例為30%,會計分錄為:

應交房產稅1000000×(1-30%)×1.2%=8400元

(1)計提房產稅時

借:稅金及附加8400

貸:應交稅費—應交房產稅8400

(2)繳納房產稅時

借:應交稅費—應交房產稅8400

貸:銀行存款8400

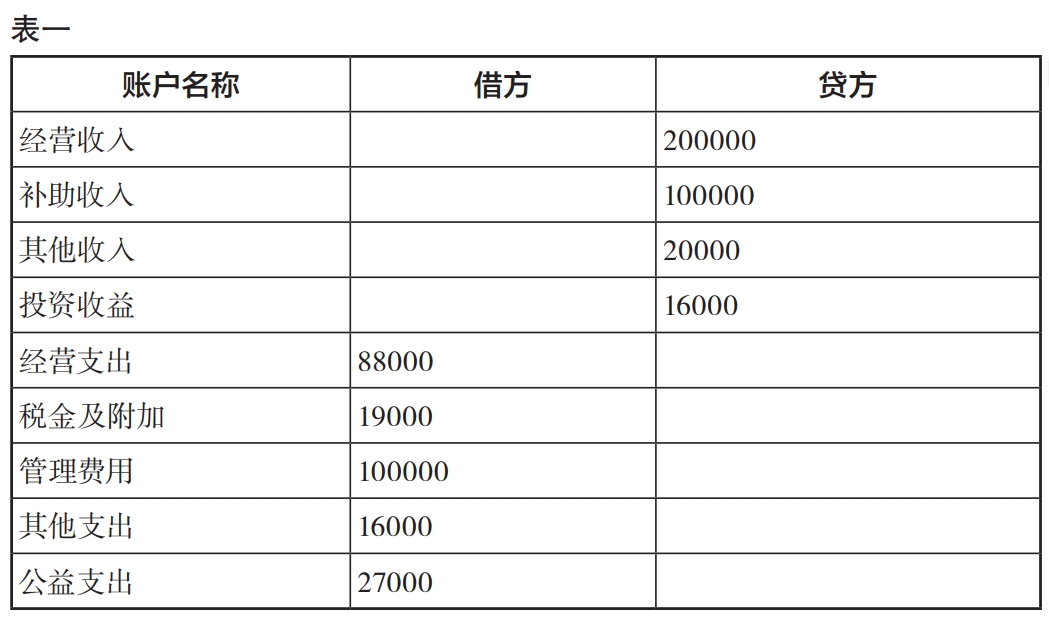

假設截至2024年12月末村集體經濟組織各損益類賬戶余額見表一。

經營收益=經營收入+投資收益+補助收入-經營支出-稅金及附加-管理費用=200000+16000+100000-88000-19000-100000=109000

收益總額=經營收益+其他收入-公益支出-其他支出=109000+20000-27000-16000=86000

根據上述損益類科目余額和計算,作如下會計分錄:

(1)結轉各項收入

借:經營收入200000

補助收入100000

其他收入20000

貸:本年收益320000

(2)結轉各項支出

借:本年收益250000

貸:經營支出 88000

管理費用 100000

其他支出 16000

公益支出 27000

稅金及附加 19000

(3)結轉投資收益

借:投資收益16000

貸:本年收益16000

轉賬后,“本年收益”科目借方發生額250000元,貸方發生額為336000元,根據借貸方發生額之差,計算出本年度的收益總額為86000元(336000-250000=86000)。

【例9】村集體經濟組織年度終了進行匯算清繳,假定從當期收益總額中按25%稅率提取所得稅費用,會計分錄為:

所得稅費用=86000×25%=21500

①提取所得稅費用時

借:所得稅費用21500

貸:應交稅費—應交所得稅

21500

②繳納時

借:應交稅費—應交所得稅

21500

貸:銀行存款21500

年終結轉凈收益總額64500元,(86000-21500=64500),經相關程序進行收益分配,會計分錄為:

借:本年收益64500

貸:收益分配—未分配收益64500

京公網安備 11010802021749號 京ICP備14010675號-1

互聯網新聞信息服務許可證10120170062

京公網安備 11010802021749號 京ICP備14010675號-1

互聯網新聞信息服務許可證10120170062互聯網新聞信息服務許可證10120170062

京公網安備 11010802021749號 京ICP備14010675號-1

中國農村雜志社唯一官網 版權所有 仿冒必究 轉載請注明